En dix ans, les crédits budgétaires publics de R&D en Belgique, toutes autorités publiques confondues (Régions, FWB, Etat fédéral), ont augmenté de 7,9% (en chiffres constants). «Néanmoins, on peut remarquer un fléchissement en 2009 et 2015 », indique la Politique Scientifique fédérale belge (BELSPO), qui vient de publier le rapport « Crédits budgétaires publics de recherche et de développement expérimental (R&D) des autorités en Belgique pour la période 2008-2018 ».

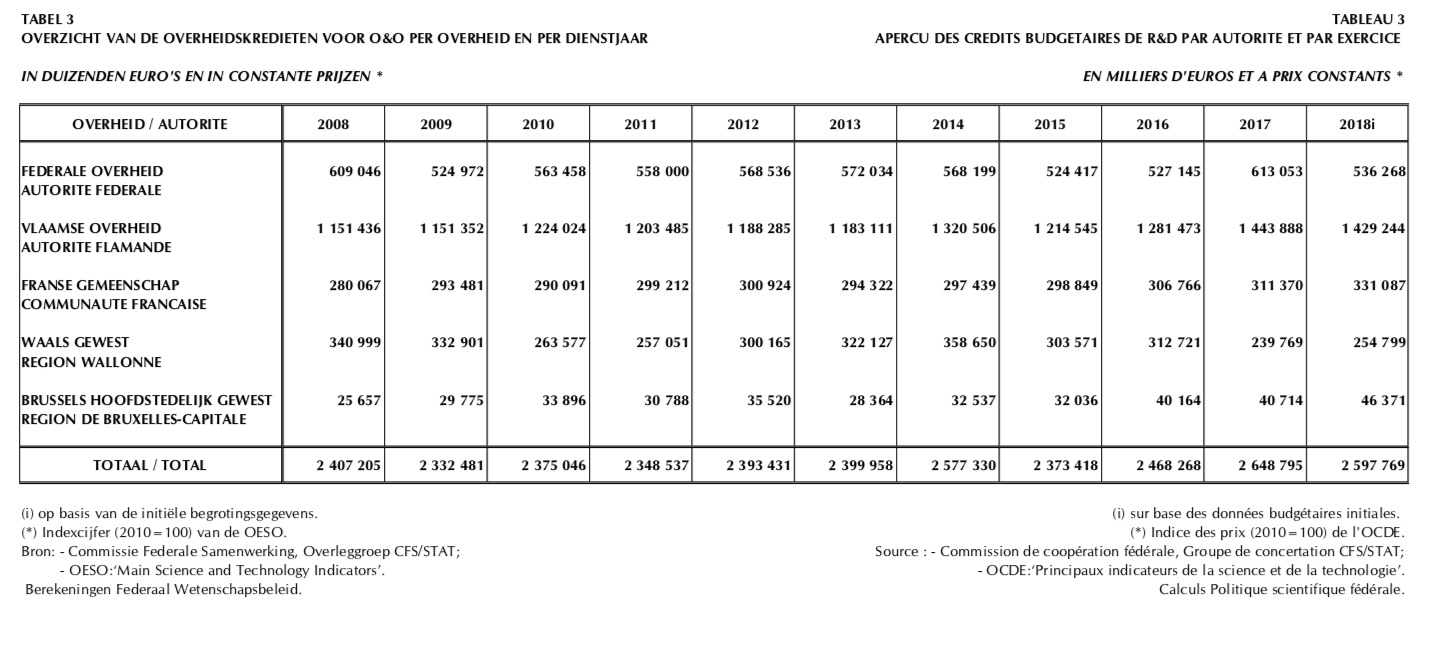

Autre constat : l’Autorité flamande est le plus important investisseur public en R&D avec presque 55% des crédits budgétaires publics totaux de la Belgique en 2017, contre 48% en 2008. « Depuis 2010, la part de l’Autorité fédérale dans ce contexte oscille autour de 23%, la part de la Communauté française reste stable autour de 12% tandis que celle de la Région wallonne, qui se situait au niveau de celle de la Communauté française, a baissé en dessous de 10% en 2017 », indiquent les auteurs de ce rapport.

Des intentions, pas un calcul a posteriori des dépenses réellement consenties

Cette étude comparative se base sur les crédits budgétaires publics de R&D, c’est-à-dire les budgets qui chaque année reflètent les intentions des différentes autorités en Belgique en matière de R&D. Cet agrégat ne concerne donc pas les dépenses réelles des autorités. Il ne comprend par exemple pas l’aide fiscale à la recherche apportée par le SPF Finances.

Les données chiffrées publiées ne doivent donc pas être confondues avec les « Dépenses intérieures brutes de R&D », qui englobent les dépenses effectivement réalisées sur le territoire belge et qui elles sont utilisées pour mesurer l’objectif européen de 3% du PIB consacrés à la R&D.

Pourquoi s’intéresser aux intentions budgétaires plutôt qu’à l’analyse des dépenses réelles des autorités en la matière ? Tout simplement pour gagner du temps.

« L’effort public en matière de R&D peut être déduit des données basées sur les dépenses réelles des autorités. L’exercice est plus précis et peut prendre en compte toute une série de mécanismes sous-jacents. Par exemple, au niveau fédéral, on tiendra alors compte des crédits d’impôt sur les salaires des chercheurs (l’aide fiscale à la recherche).

Mais ces données sont longues à rassembler et à compiler. L’exercice qui vient d’être réalisé ici donne un aperçu de l’estimation des dépenses de R&D par les autorités publiques. Elles sont par conséquent moins précises. Elles présentent cependant l’avantage d’être relativement rapidement disponibles et permettent à tous ceux qui le souhaitent de se faire une idée de la politique menée et à mener sur le terrain de la recherche scientifique.

Budget et dépenses réelles: un différentiel de 300 millions en 2013

Pour donner la mesure de la divergence entre les chiffres proposés par la présente étude sur les « Crédits budgétaires publics de R&D » et les dépenses réelles de R&D, deux exemples permettent de fixer les idées.

En 2013, le total des « Crédits budgétaires publics de R&D » s’élevait à 2,52 milliards d’euros (tableau 1 de la nouvelle publication). Les dépenses publiques réelles, calculées ultérieurement, s’élevaient pour cette même année à 2, 22 milliards d’euros.

Le même exercice pour l’année 2015 donnait comme chiffres 2.537 millions d’euros de Crédits budgétaires publics pour 2.277 millions d’euros de financement public effectif.

Ces données sont classées selon leurs destinations institutionnelles ou fonctionnelles et leurs objectifs socio-économiques. Cette répartition a pour but de mettre à disposition des utilisateurs des informations politiquement pertinentes. Pour cette raison, on a préféré présenter des catégories vastes et des séries statistiques qui rendent compte des moyens attribués à chaque finalité. Ainsi, la classification utilisée est bien plus destinée à présenter systématiquement les intentions des autorités que le contenu détaillé des activités de R&D financées.